从互联网龙头一季度业绩超预期,看行业利润改善可持续性

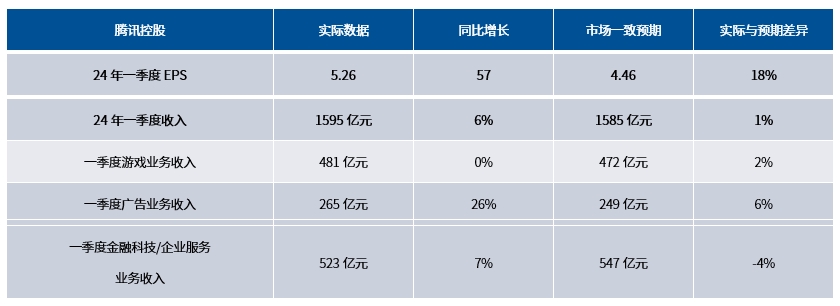

经历了四月底至五月初外资资金的大规模流入所带来的上涨后,港股互联网公司迎来了一季度的财报季。在这一背景下,基本面分析再次成为推动市场的关键因素。2024年5月14日下午,作为行业领头羊的腾讯控股披露了其2024年第一季度的财务业绩,为我们提供了深入分析互联网龙头企业盈利能力及其可持续性提升的机会。根据报告,公司的净利润大幅超出市场预期,同比增长54%,相较于市场共识预期高出了18个百分点。毛利润和调整后的营业利润分别实现了23%和29%的同比增长,这一成绩刷新了自2012年第三季度以来的最佳季度净利润增长记录。

图:腾讯控股一季度财务数据

数据来源:腾讯控股、VisibleAlpha

在一季度财报公布后,腾讯ADR一度上涨超5%,反映了市场对于腾讯一季度财务数据的高度认可,其中最亮眼的是利润端的显著增长,主要归因于以下两个关键因素:

1、整体业务成本控制以及效率提升的结果;

2、公司整体业务向高质量收入流的结构性转变:视频号、微信搜索广告、小游戏、平台服务费和电商佣金这几项高质量业务发展,使得利润端的增长超过了收入的增长。这一数据背后体现了互联网行业龙头企业的卓越运营能力和其高壁垒的商业模式,具体业务拆分分析来看:

超预期的广告业务:一季度广告业务加速增长,同比增长6%,主要得益于微信平台,尤其是视频账号(同比观看时间增长80%)和广告技术升级,未来一段时间有望持续抢占市场预算份额。公司层面表示将不断增加AI等新技术的应用,从而进一步提高广告业务收入,未来一段时间公司广告行业的市场份额有望持续提升。

持续复苏的游戏业务:尽管市场对游戏业务的预期起初较为保守,但该业务展现了显著的韧性。整体收入与去年同期基本持平,符合市场预期。国内市场收入略有下降,幅度为2%,这主要是由于《王者荣耀》面临较高的比较基数所导致的收入减少,但新游戏的推出有效缓解了这一下降趋势。与此同时,国际市场收入实现了3%的同比增长。基于现有游戏的持续复苏以及新游戏的推出,公司预计第二季度国内游戏收入将恢复正向同比增长。《王者荣耀》和《和平精英》预计将恢复增长势头,而新游戏的发布将进一步扩大收入来源。此外,由于第一季度国内游戏流水收入的增速存在6至9个月的确认延迟,其影响将在未来的财务收入中体现。对于海外市场,预计第二季度游戏收入增长将进一步加速,主要得益于《爆裂小队》、Supercell的《荒野乱斗》以及新游戏《爆裂小队》的快速增长。第一季度强劲的流水增速受到的确认延迟比国内更长,其影响将在随后的收入中反映出来。目前,《荒野乱斗》的流水增长尚未完全体现在收入中,预示着未来收入的增长潜力。

金融科技/企业服务(FBS)业务略为放缓:金融科技和企业服务业务(略低于预期)收入同比增长7%,公司层面表示鉴于线下消费放缓和提现费收入减少,增速有所放缓,但财富管理服务的增长依然强劲。毛利率超预期的达到52.6%,得益于向更高毛利的VA和基于费用的收入(电子商务技术、小游戏和财富管理费)的结构性改善。营业费用(超预期)销售和管理/一般行政费用同比增长7%/1%,显示出成本控制的强大优势。

此外,在股东回报这一市场高度关注的领域,腾讯也发布了最新回应。2024年第一季度,公司回购了5100万股,总计耗资148亿港元,这一举措是其年度1000亿港元回购计划的进程。在回购的同时,腾讯也在积极推进股份注销工作。2024年第一季度,公司实现了历史上最大的季度股份减少,这标志着其在提升股东价值方面的坚定承诺和有效执行。在现金流方面,2024年第一季度的自由现金流达到人民币519亿元,相较于2023年第四季度的342亿元有显著增长。公司明确表示,不会从现有现金流中额外投入资金到投资组合中,而是计划直接利用投资组合中的现有资金进行持续投资。这一策略旨在优化公司的自由现金流(FCF),进而更有效地为股东提供回报。

展望未来,利润端的增长有望在公司高质量发展战略下得到延续,同时公司为股东持续提供回报,这不仅是保持股东信心的关键,也将成为推进股价持续上涨的主要动力之一。投资者可通过港股通互联网ETF(代码:513040,联接基金A:019313、联接基金C:019314),一键布局港股互联网龙头企业。该ETF基金跟随中证港股通互联网指数!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47